Консультант по инвестициям Вольфганг Туст разъясняет, как недвижимость может стать источником пенсионного обеспечения

Вот уже 40 лет, благодаря выдающимся успехам в сфере реализации финансовых услуг, Вольфганг Туст оказывает значительное влияние на эту отрасль в Германии. При этом он работал в том числе и на страховую компанию ERGO Lebensversicherung AG, еще в те времена, когда она именовалась Hamburg Mannheimer. Последние пять лет Туст, отец двоих несовершеннолетних детей, является рантье и находится в постоянных разъездах. В качестве консультанта этот опытный специалист в области пенсионного обеспечения поддерживает своими знаниями и опытом финансовую компанию DFK Deutsches Finanzkontor AG. Работа в DFK настолько пришлась ему по душе, что он без промедления дал свое согласие на сотрудничество. Цель этого сотрудничества — оптимальная поддержка каждого клиента на его собственном пути. И важной составляющей этого пути становится обеспечение безбедной старости. Вольфганг Туст всегда был в курсе событий на рынке страховых услуг и в приведенной ниже беседе с клиентом дает ценные советы о том, как в актуальных условиях создать имущественный капитал.

Позаботиться о завтрашнем дне

Вольфганг Туст: – В случае с потребительскими товарами люди всегда сами принимают решение и покупают то, что им необходимо. В вопросах пенсионного обеспечения дела обстоят по-другому. Лишь два процента жителей Германии самостоятельно приходят к мыслям об обеспечении своей старости. Поэтому весьма похвально, когда такая компания, как DFK, побуждает своих клиентов заняться этим вопросом. Ведь тот, у кого ничего нет на будущее, не имеет и самого будущего.

Клиент: – Господин Туст, я задумался о своём будущем и решил заняться обеспечением своей старости.При этом я подумал о простом пенсионном страховании.

– В настоящих условиях я больше не могу Вам этого порекомендовать. Еще двадцать лет назад пенсионное страхование было хорошим вариантом обеспечения старости. Сегодня низкие процентные ставки, если таковые вообще имеют место, покрывают лишь уровень инфляции. Как правило, Ваш капитал скорее уменьшится, нежели возрастет. По моим наблюдениям и согласно данным активного анализа рынка, в настоящий момент остается фактически один единственный целесообразный способ вложения денег: инвестиции в недвижимость.

– То есть, для обеспечения моей старости мне нужно приобрести недвижимость? Как это будет функционировать, и нет ли здесь риска потери стоимости?

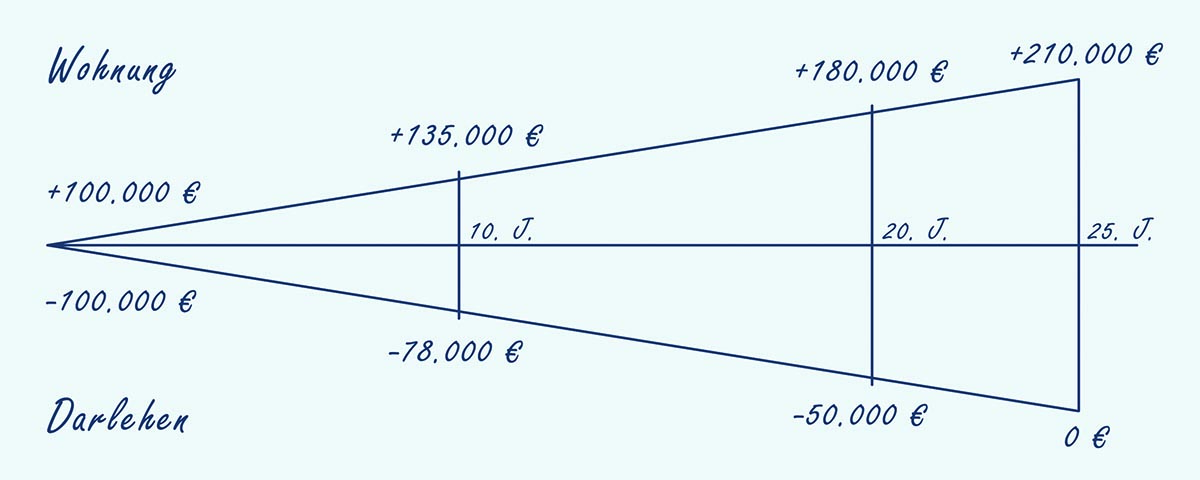

– Никто не может предсказать нам будущее. Но именно в области недвижимости взгляд в прошлое может дать хорошую основу для прогноза развития в будущем. Начиная с послевоенного времени цены на недвижимость постоянно росли, за исключением населенных пунктов, расположенных на большом расстоянии от крупных городов. Если, к примеру, сегодня Вы купите квартиру за 100 000 евро и заложите всего лишь трехпроцентный рост стоимости в год, через десять лет эта же квартира уже будет стоить 135 000 евро.

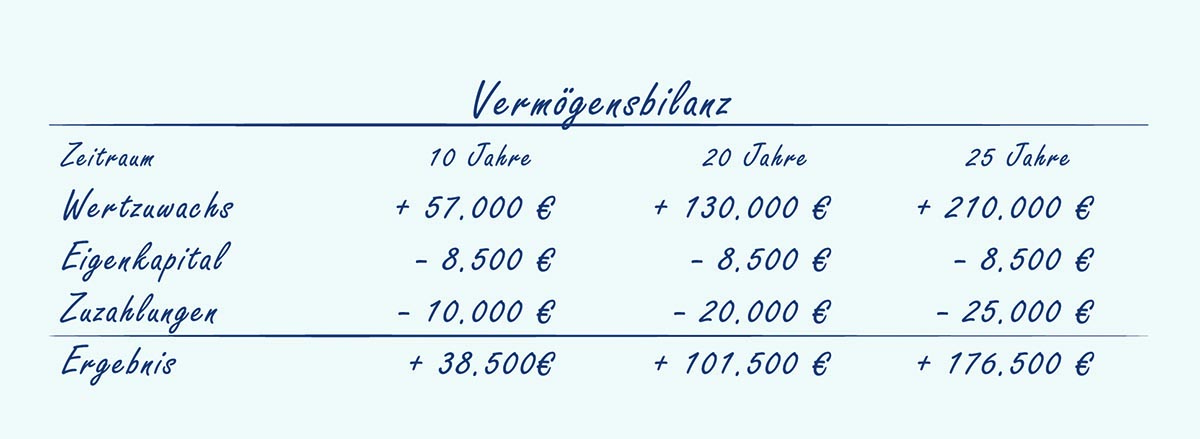

Невероятное развитие: по прошествии 25 лет вкладчики получают до 176 500 евро прибыли при суммарном объеме инвестиций 33 500 евро.

– Но у меня нет столько средств, чтобы позволить себе купить квартиру за 100 000 евро. Могу ли я вообще рассматривать вариант недвижимости в качестве обеспечения старости?

– Да, поскольку Вы оплачиваете квартиру через кредит. Впервые низкие процентные ставки позволяют получить высокий доход при вложении лишь небольшой суммы собственного капитала. Для займа в 100 000 евро размер собственного капитала составляет всего 8 500 евро. При ставке в размере двух процентов годовых и погашении двух процентов основного долга общая сумма в год, необходимая на уплату процентов и основной суммы займа, составит 4 000 евро.

Сравнение стоимости недвижимости и займа: Через 25 лет заем будет погашен, а стоимость квартиры, при условии трехпроцентного роста ежегодно, увеличится более чем в два раза — со 100 000 до 210 000 евро.

– Столько лишних денег в год у меня нет.

– Вам это и не требуется. Ведь квартира будет сдаваться, что принесет Вам необходимый доход. В настоящее время около четырех процентов стоимости квартиры примерно равны ставке арендной платы. На нашем примере в 100 000 евро это означает, что арендная плата составит 4 000 евро. И это именно та сумма, которая потребуется Вам на обслуживание займа. Что Вам действительно нужно будет оплачивать самому, так это около 80 евро в месяц обязательных коммунальных расходов на квартиру, поскольку эта статья не может быть переложена на квартиросъемщика. В год сумма Ваших расходов на квартиру составит приблизительно 1000 евро.

– Что делать, если квартира пустует, квартиросъемщик не платит или необходимо сделать ремонт в квартире?

– Для этого компания DFK разработала пакет полного обслуживания. Дочерняя компания MIAG GmbH может взять на себя все заботы по обслуживанию Вашей квартиры. Одновременно с договором обслуживания Вы заключаете договор страхования от неполучения арендной платы. Таким образом, аренда гарантируется на последующие десять лет. Компания берет на себя расходы на мелкий ремонт, а также создает фонд для более масштабных вмешательств. В течение десяти первых лет эта услуга оказывается бесплатно.

– Звучит это все конечно хорошо, но что остается в конце?

– Расчет весьма прост. Вы получаете 4000 евро в год в качестве дохода от сдачи квартиры. Отсюда Вы вычитаете 1000 евро обязательных коммунальных расходов и 2000 евро на уплату процентов по займу. Вам остается 1000 евро, т. е. почти 12 процентов дохода. Эта сумма переходит в счет погашения основного долга, в дополнение к 1000 евро, которые Вы самостоятельно вносите за год. Таким образом, погашение долга из средств арендной платы, по сути, и является Вашим доходом.

В нашем примере при сроке финансирования в 25 лет имеем следующую картину: при ежегодном увеличении стоимости квартиры на три процента по окончании срока квартира будет стоить 210 000 евро. Из этой суммы следует вычесть 8 500 евро первоначального взноса и около 1000 евро в год на обязательные коммунальные расходы. Но в итоге общая сумма расходов составит не 30 000, а лишь 25 000 евро, поскольку вместе со стоимостью недвижимости растет и ставка арендной платы. Таким образом, при сумме около 33 500 евро начальных и текущих инвестиций вы создадите капитал в 210 000 евро. После выплаты кредита Вы дополнительно станете получать на свой счет 100 процентов арендной платы. Эта арендная плата и будет Вашим обеспечением в старости.

– А что будет, если я захочу выйти из участия в этой схеме раньше оговоренного срока?

– Вы продадите квартиру и получите прибыль, накопленную на момент продажи. Если десять лет с момента заключения договора уже прошло, значит, так называемый спекулятивный срок истек, и Вы освобождаетесь от уплаты налога на прибыль, полученную при продаже квартиры.

– Как-то слишком хорошо все это звучит. В чем здесь подвох?

– В Вас! (смеется) Естественно, дело не в Вас, а в Вашем банке. Ведь все зависит от того, обеспечит ли банк финансирование на основании Вашей личной кредитной истории. Но этим вопросом занимается дочерняя компания DFK — DFM Deutsche Finanzmakler AG. Компания контактирует с более чем ста банками и точно знает, кто у кого сможет получить кредит.

– Сейчас Вы мне все так красиво расписали, а вдруг мне в конце откажут в финансировании? Что дальше?

– В этом случае Вы можете стать непосредственным вкладчиком компании DFK. Приобретая Genussrechte ,Вы получаете права на долю прибыли компании.Вам будет начисляться семь процентов дохода от этой доли. Конечно, доходность не составит десять или более процентов, но это все равно значительно больше, чем то, что можно заработать на настоящий момент на рынке капиталовложений. Начиная с 2004 года, компания DFK начисляет семь процентов годовых своим вкладчикам, и это подтверждается документально. Накопленный таким образом капитал может быть использован в дальнейшем для преобретения недвижимости.

Светлана Уревски (Svetlana Urevski)

Deutsches Finanzkontor

Мобильный номер: 0174-5466306

Электронная почта: s.urevski@dfk24.de

Theodor-Heuss Str.6. 36304 Alsfeld

![]()